今天早些时候,投资战略公司Epyllion的首席执行官Matthew Ball发布了名为“ 2025年视频游戏状态”的早期版本。幻灯片结合了来自IDG,Newzoo和Circana等市场研究公司的数据,总结了游戏行业的全球市场趋势。老实说:事情并不好。在2011年至2021年之间长达十年的增长浪潮之后,该行业的收入增长停滞不前,融入了风险规避和停滞投资的氛围。

展望不是 完全 但是,可怕。尽管在过去三年中,游戏行业的收入增长一直稳定,但Epyllion的分析表明,PC游戏是持续增长的“亮点”,现在占了大多数非移动内容收入。

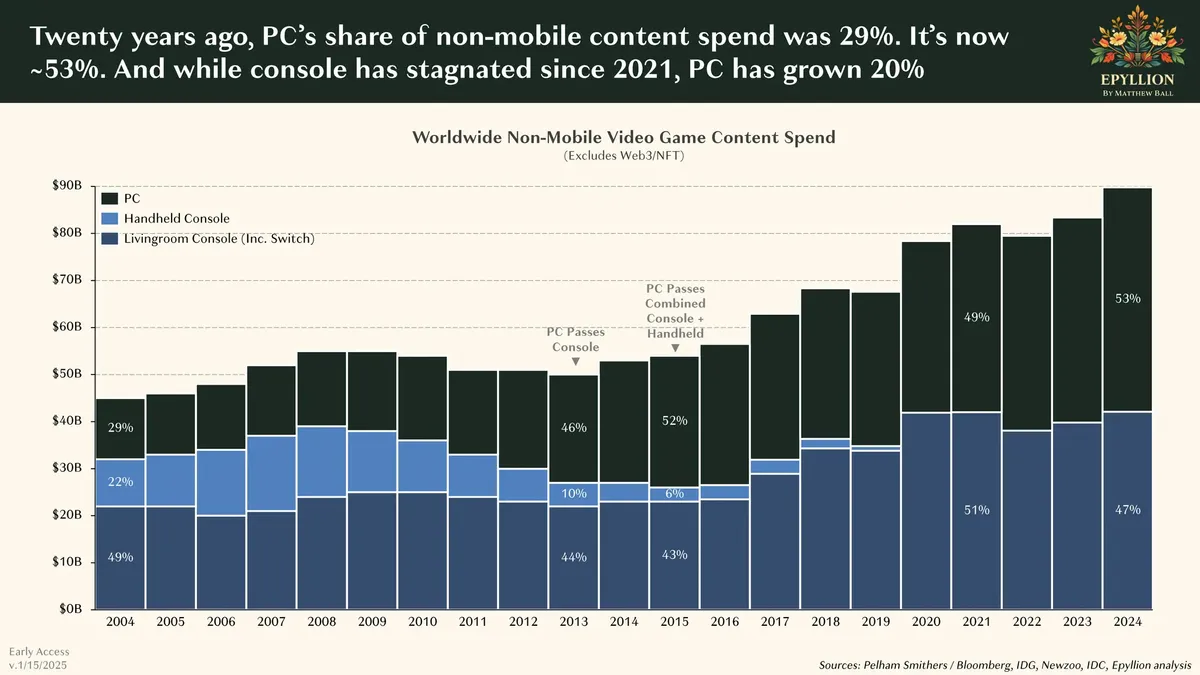

根据Epyllion的说法,PC和控制台游戏都是您可能注意到的,“比2010年代转而更大的担忧。在2024年,消费者在PC和控制台游戏上花费了近500亿美元,比2011年多了。

但是从2021年开始,游戏机游戏的增长开始放缓,这在全球Xbox系列S/X和PlayStation 5控制台销售中尤其清楚。与以前的控制台一代相比,当前的Microsoft和Sony控制台线路在49个月后售出了近700万个系统。

同时,PC游戏只继续增长。Epyllion说:“虽然游戏机自2021年以来停滞不前,但PC游戏收入已增长20%。

Epyllion将PC Gaming的持续增长归因于“比游戏机生态系统的许多复杂优势”,就像一个更广泛的发行库具有更大的后退兼容性,更直接地访问Web浏览器,社交平台,社交平台和直播软件套件,以及更高的顶级绩效。

更重要的是,Epyllion说PC Gaming的“动量仍在增长”,这要归功于控制台独家产品的交叉释放,Steamos等便携式PC游戏设备的进步以及Roblox。Epyllion说:“在Roblox上长大的儿童成千上万的儿童不太可能要求提供500美元的游戏机来玩AAA游戏。”

就像Epyllion的前景是PC游戏一样,值得注意的是,关于谁在控制台和PC之间拥有更大的市场份额没有普遍共识。例如,在2023年8月,Newzoo报道说,游戏机游戏吸引了561亿美元的消费者支出,而PC游戏的大约400亿美元。为了解释可能说明差异的原因,我们与Matthew Ball联系以进行评论。

鲍尔通过电子邮件告诉PC Gamer:“通常认为IDG被认为是行业销售跟踪的记录来源,这就是为什么我主要推迟其估算值的原因。”“如果您看英国的私人研究机构/银行Pelham Smithers,这是金融时报通常使用的,以及彭博社使用的东西(实际上是通过彭博终端放置的),它们实际上的PC比控制台大50%。IDC相对接近IDG,但相当不相同。”

最终,鲍尔说:“存在一些分歧。”鲍尔的理论是,市场研究人员可能在跟踪中国的游戏销售方面有所不同;他说,这主要是“在AA/AAA级别上的PC”。在Epyllion的分析中,鲍尔说,他“推迟了出版商告诉我我应该在这里的地方,然后与其他一些来源(例如IDC和彭博社)交叉引用。”

至于PC Gaming的未来,鲍尔说,他对Epyllion对PC游戏市场“仍在增强”增长优势的概述充满信心。鲍尔说:“我深深地相信,尤其是/蒸汽延伸到客厅和手持式的情况下。”